Los 105.000 correos requisados por los agentes de la Unidad de delincuencia económica y fiscal (UDEF) de la Policía, la Fiscalía Anticorrupción y el Juzgado de Instrucción 2 de València han permitido conocer los entresijos de la gestación y organización de la Fórmula 1 en València. Pero también van a permitir seguir tirando del hilo sobre cuestiones hasta ahora desconocidas. Una de ellas será la existencia de una «Caja B» en la empresa Valmor Sports SL para «el empleo de fondos ajenos al sistema económico», según refleja el último informe de la UDEF aportado a la causa en la que se investiga al expresidente de la Generalitat, Francisco Camps, y el piloto Jorge Martínez «Aspar», entre otros.

Entre la documentación requisada por la UDEF en noviembre de 2016 en el Circuit del Motor de Cheste se encontraba toda la documentación contable de Valmor Sports SL como el libro diario, el libro mayor, el libro de facturas y el balance de sumas y saldos de los ejercicios económicos comprendidos entre 2007 y 2012. Los agentes también clonaron los ordenadores de personal del Circuit y de Valmor. Y ahí es donde ha saltado la sorpresa.

Una nota informática del director del Circuit del Motor, Gonzalo Gobert, (nombrado en febrero de 2012 y que sigue en el cargo) fechada el 24 de septiembre de 2014 , refleja una curiosa frase: «Oído: Vlmor pagó ? neg de Vir y vir hace de banco (Natalia) y dif precio gradas (Jaime Saiz del Mundo) y facturación hinchada (Jesús Vell)», según la transcripción literal.

Los agentes califican estas «indicaciones que ha escuchado» Gobert como una clara referencia a «pagos con fondos ajenos al sistema económico (dinero B o negro)». No añaden ningún comentario más ni el informe se extiende más allá. Aunque se trata de una nueva pista para los investigadores, de la que seguir tirando del hilo.

Gobert también alude en esta nota informatizada a la «activación del canon 2008» y la contabilización de barreras. Sobre el canon, la UDEF considera que Gobert hace referencia al ardid contable que usó Valmor el 31 de diciembre de 2009 al generar de forma ficticia un ingreso extraordinario de 15 millones de euros, al incluirlo como una concesión «en una cuenta de activo intangible, por el valor del canon abonado en 2008, que fue amortizado mensualmente».

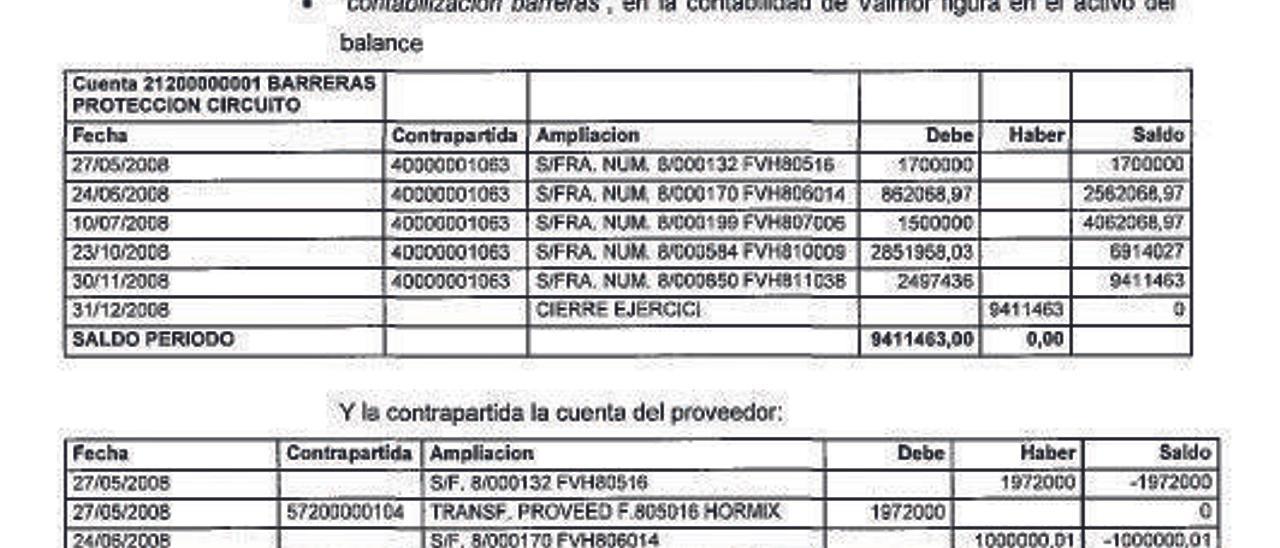

Diferencias en facturas

Respecto a la «contabilización de las barreras» la UDEF reproduce en dos cuadros (ver la imagen que acompaña esta información) la cuenta de la contabilidad de Valmor sobre las barreras de protección del circuito y añade otra tabla de la cuenta del proveedor. A pesar de que se trata de las mismas facturas, en la primera tabla una factura de 1.700.000 euros se traduce en 1.972.000 euros en la cuenta del proveedor. Esta diferencia de 200.000 euros entre lo que aparece en la contabilidad de Valmor y las cantidades entregadas al proveedor se repite matemáticamente en otras facturas como la número 8/000170 Valmor la contabiliza por 862.068 euros pero en la cuenta del proveedor aparece por 1 millón de euros.

El informe no señala justificación alguna para estas diferencias de cantidades. No obstante, fuentes conocedoras de la contabilidad de la empresa han señalado esta tarde a Levante-EMV, después de la difusión de la información inicial, que los incrementos se deben a la aplicación estricta del IVA, que era del 16% en aquel momento.