Los informes de riesgo son herramientas muy útiles para conocer a otras empresas. Siempre que nos relacionemos con empresas ya sea como clientes, competidores o proveedores, es interesante conocer al detalle con quién estamos tratando, por lo que es aconsejable solicitar un informe relativo a dicha empresa.

En los informes de empresas (ya sean comerciales, de riesgo o de otro tipo) por lo general aparece un apartado denominado "fondo de maniobra" que es importante interpretar adecuadamente para tener una imagen global de la empresa que queramos analizar.

Para comenzar, vamos a definir lo que se entiende por fondo de maniobra. Si queremos realizar un control contable de nuestra empresa, deberemos tener en cuenta un conjunto de magnitudes que marcarán la diferencia entre una empresa que tiene buena salud financiera y una empresa que se encuentra al borde del concurso de acreedores.

Una de estas magnitudes es el fondo de maniobra, que se puede definir como la diferencia entre el activo corriente y el pasivo corriente. El activo corriente está compuesto por: las existencias, la tesorería, los derechos de cobro a corto plazo y por cualquier activo líquido en general. El pasivo corriente está compuesto por las obligaciones de pago a corto plazo (exigibles en un plazo inferior a un año). El fondo de maniobra también puede ser igual a: (Patrimonio Neto +Pasivo no Corriente) - Activo no Corriente

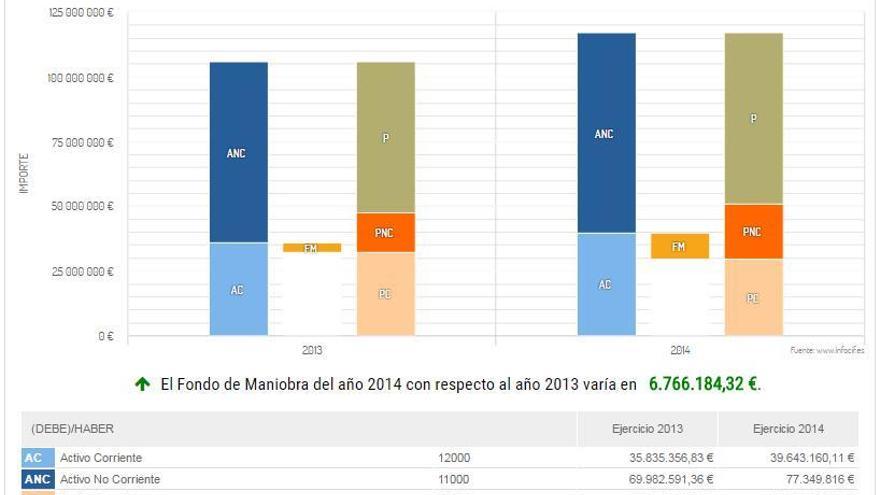

Para poder ilustrarlo mejor, en los informes de Infocif (tanto de riesgo como comerciales, podréis ver un gráfico como este relativo al fondo de maniobra:

Básicamente la información que nos aporta el fondo de maniobra es la capacidad de pago a corto plazo de una empresa. Como podéis ver en el gráfico del informe de riesgo supuesto, el fondo de maniobra es positivo lo que indica que la empresa tiene una buena capacidad de pago a corto plazo. Cuanto mayor sea el fondo de maniobra, mejor es la situación financiera de la empresa en general.

Pero puede haber excepciones, ya que puede darse el caso de empresas con fondo de maniobra positivo que tengan problemas de liquidez. Por ejemplo, en el supuesto en el que existan créditos a corto plazo, pero haya serias dudas sobre las posibilidades de cobro.

También puede darse el caso contrario, es decir, empresas con un fondo de maniobra negativo pero que no tengan problemas de liquidez. Por ejemplo, en los grandes supermercados los productos se pagan al contado, por lo que se genera una gran liquidez, pero estas superficies tienen pactados plazos de pago bastante largos con sus proveedores. En este caso, aunque el activo corriente sea inferior al pasivo corriente, el efectivo es tan elevado que no hay problemas de liquidez.