Desde 1999, con la fusión del Santander y el antiguo Central Hispanonamericano y del BBV con Argentaria que no se vivía un momento tan propicio para la concentración bancaria en España. Ahora lo es incluso más porque los tipos de interés permanecerán en mínimos mucho tiempo, lo que obliga a las entidades a ganar eficiencia y rentabilidad. La absorción de Bankia por CaixaBank, aprobada esta semana por sus consejos, ha sido el pistoletazo de salida de un nuevo ciclo. «Esta operación anticipa lo que puede pasar en el sector financiero en Europa. El tiempo dirá si es el primer capítulo de un proceso de consolidación europeo». Gonzalo Gortázar, consejero delegado de CaixaBank y de la fusión resultante con Bankia dejaba claro el viernes que el primer paso está dado en respuesta al mensaje de concentración que el Banco Central Europeo (BCE) viene lanzando desde antes de la pandemia del covid-19 y que ha intensificado como consecuencia de la crisis sanitaria. También el Gobierno lo apoya. Nadia Calviño, vicepresidenta económica y, en última instancia, responsable del primer accionista de Bankia a través delFROB, ha sido muy clara. La consolidación bancaria en Europa «es probablemente inevitable» para que los bancos mantengan su solvencia y afronten con solidez los retos del futuro, como la digitalización, dijo esta misma semana en una entrevista a AmChamSpain.

En la misma línea se han pronunciado el vicepresidente del BCE, Luis de Guindos, que hace dos días volvía a recordar en una intervención en Foment del Treball, que la consolidación es un instrumento que puede ser «útil» para reducir costes, aumentar la rentabilidad y la vloración de los mecados. Esa idea ha calado en los bancos centrales. El gobernador del Banco de España, Pablo Hernández de Cos, se manifestó en el mismo sentido el viernes y también lo asume el sistema bancario. Pero con matices. A las autoridades europeas les gustaríanlos bancos transfronterizos, pero en el sector financiero español lo ve difícil. «Si combinar la cultura de dos organizaciones diferentes dentro del país ya es difícil, hacerlo con una entidad de otro estado parece muy complicado, incluyendo cosas tan básicas como en qué país estableces la sede», comenta un directivo de banca. Al final, lo importante para un banco «es encontrar el proyecto adecuado», precisó el presidente de Bankia, José Ignacio Goirigolzarri, al comentar el acuerdo con CaixaBank. Los inversores han tomado nota.

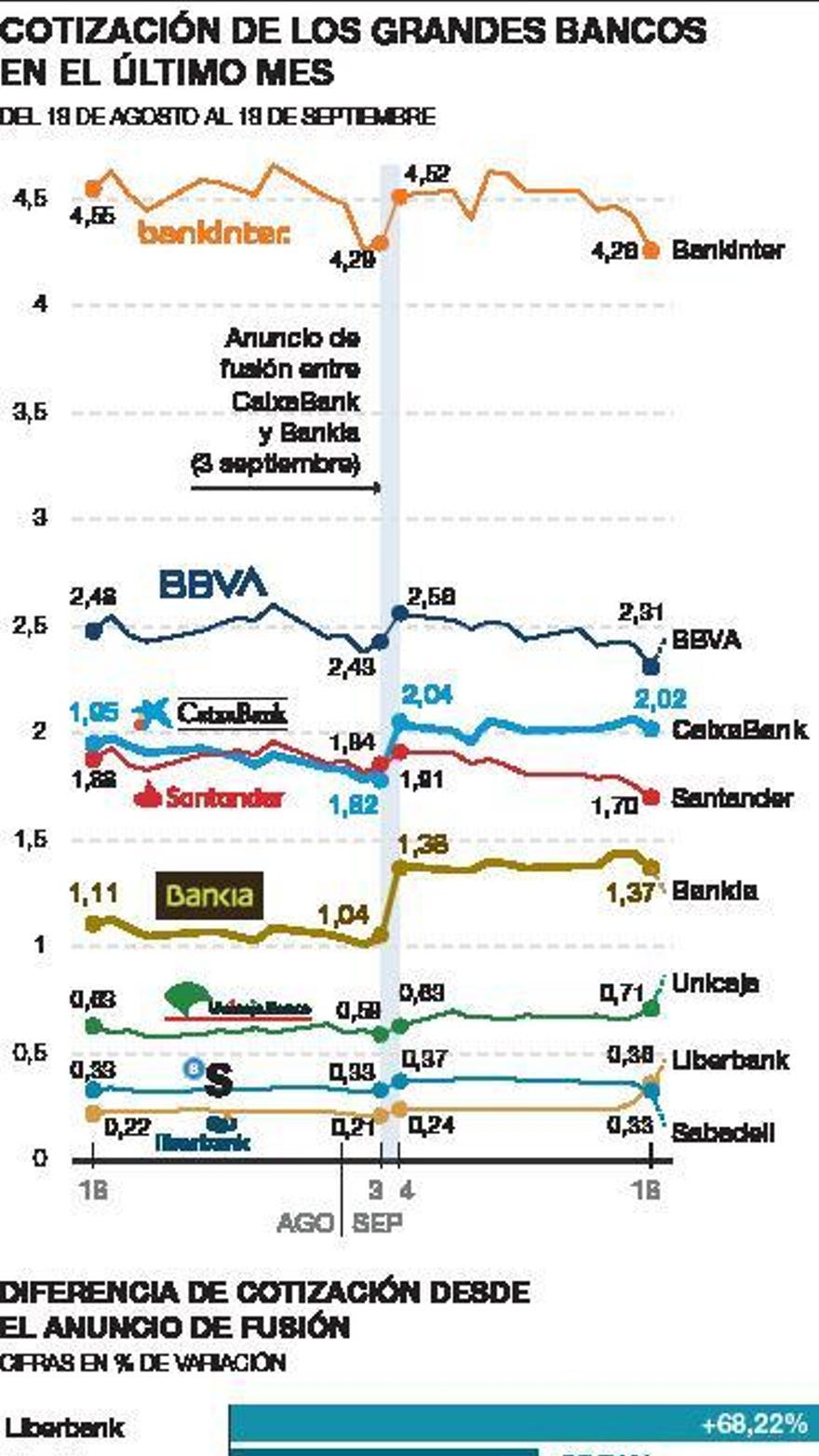

Las cotizaciones de los bancos salieron de la depresión en la que se encuentran durante unos días después del anuncio del proyecto CaixaBank. Tras la crisis financiera se produjo otro proceso que ha culminado con la práctica desaparición de las cajas de ahorros. Ahora se trata de dar un gran salto mayor. Se da por hecho que CaixaBank-Bankia, en cuyo interior se incluyen 18 antiguas cajas, no es más que la primera parada en un viaje en el que habrá otras estaciones. «En 1999 se produjeron concentraciones y no había tanta necesidad de hacerlo como en la actualidad en la que la rentabilidad de los bancos está por los suelos», afirma Santiago Mínguez, profesor de Finanza de Esade. En este sentido, solo Bankinter se libra de esta premura al ser el banco con mayor rentabilidad, afirma Mínguez. «Es más una compañía de seguros --Línea Directa„que un banco comercial», comentan fuentes financieras, «Y no tendrá problemas para continuar por su cuenta», agregan. CaixaBank ha abierto el camino al sueño dorado de las autoridades monetarias europeas: la permanencia de solo tres o cuatro grandes bancos en España. Y eso pone ahora en el punto de mira a un grupo de bancos medianos que no tardarán en aflorar sus debilidades cuando la anestesia de las ayudas públicas --créditos ICO, moratorias hipotecarias, etc„pierdan efecto. «Todas las miradas se centran en el Banc Sabadell, que se ha visto compuesto y sin novia de la noche a la mañana y ahora lo tiene muy complicado para liderar una operación», explican fuentes del sector. Pero luego, viene un grupo de bancos que no tienen capacidad para seguir solos: Kutxabank, Abanca, Ibercaja, así como Liberbank y Unicaja (estos dos últimos cotizados en bolsa), que se ven obligados a entenderse entre ellos o con otros bancos de mayor tamaño. El Sabadell, una entidad con activos por unos 200.000 millones de euros y un valor en bolsa de 1.864 millones, tiene pocas opciones. O va del brazo del BBVA, valorado en 15.589 millones y activos por más de 400.000 millones, lo que se traduciría en una absorción; o suma con algún o algunos bancos medianos. El problema es que estos tienen un volumen de activos de entorno a 50.000 millones cada uno. Uno de estos sumado con el Sabadell seguiría lejos del club de los más de 600.000 millones de la nueva CaixaBank, líder del sector en España, y los 400.000 de BBVA y el Santander.

Para la entidad que preside Josep Oliu resulta casi imposible liderar un proceso de integración con los otros bancos medianos, ya que necesitaría, al menos, tres para doblar su tamaño. Una boda con el BBVA, aparte de que no sería entre iguales, permitiría al banco que preside Carlos Torres ganar la cuota de mercado que pierde con la integración de CaixaBank y Bankia, pero generaría grandes costes al tener un solapamiento de la red muy amplio. «Tampoco hay que descartar al Santander como socio del Sabadell», apuntan en el sector, como que el banco que preside Ana Botín, absorba a alguna de las entidades medianas como hizo con el Ppular. La realidad es que todos hacen cálculos. El resultado final puede acarrear sorpresas, como ha ocurrido con CaixaBank. Lo que es innegable es que es preciso reducir costes. Y el mercado lo sabe. «Las cotizaciones de la banca están por los suelos porque hay potencial de valor implícito que no se puede liberar sin su integración», apunta Mínguez.