El impacto del mundo digital y la imperiosa necesidad de ser rentables ha provocado un fenómeno insospechado antes de la crisis: las calles de pueblos y ciudades se están vaciando de oficinas bancarias. En los años de la burbuja económica, las entidades financieras basaron su expansión en la apertura de sucursales. Financiar una promoción era motivo más que suficiente para que una caja valenciana abriera un establecimiento en Guadalajara o para que una caja de Castilla y León hiciera lo propio en Alicante. En una entidad de este sector, los mayores costes proceden de las oficinas (compra o alquiler de local, gastos de funcionamiento y mantenimiento y, de manera especial, personal). Sin embargo, en los años del crédito fácil los ingresos y los beneficios eran cuantiosos y bancos y cajas, como se dice, tiraban con pólvora del rey. España llegó a tener la red más grande de Europa. Salías de casa y, casi casi, los cajeros te asaltaban. A la vuelta de la esquina siempre había una sucursal.

Como a tantos otros sectores económicos, a la banca le llegó un doble San Martín. Y es que la crisis y su impacto sobre el negocio coincidió con el proceso imparable de extensión de internet, que ha transformado completamente los usos y costumbres de los clientes y de las propias entidades. A partir de 2008 estas últimas iniciaron un proceso espectacular de repliegue por la desaparición de firmas, la absorción de otras, las fusiones y, a la postre, por el cierre de oficinas y el despido de trabajadores. Los márgenes -en especial por la progresiva reducción de los tipos de interés hasta el actual cero por ciento- se estrecharon y se hizo indispensable la búsqueda de capital para ganar en solvencia, la reducción de costes para mejorar la eficiencia y, en suma, la persecución de rentabilidad.

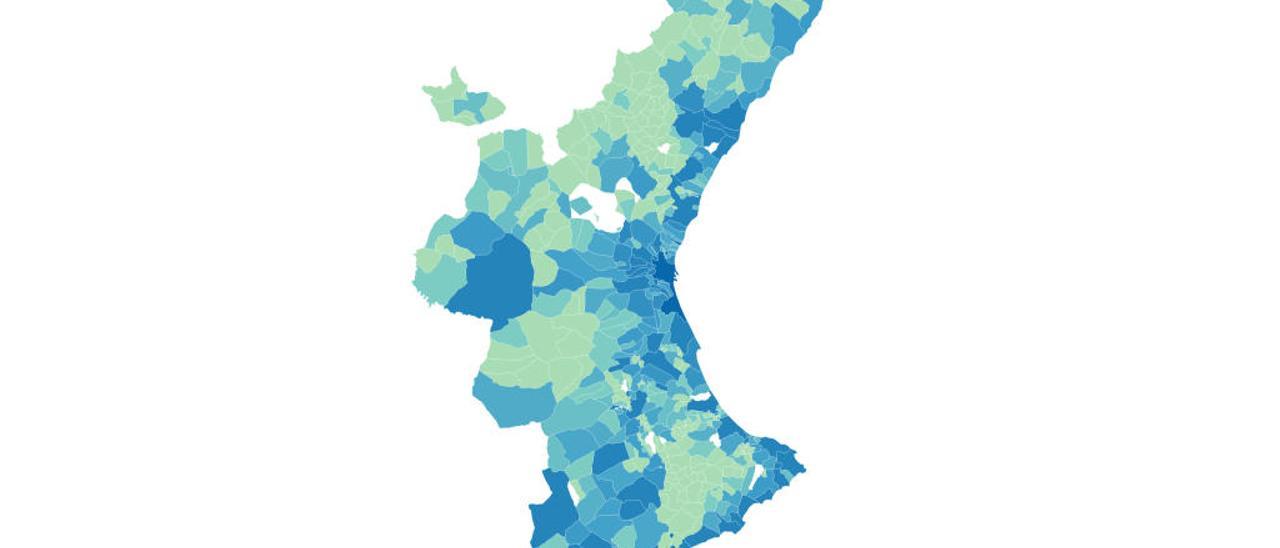

Este es el contexto que explica de forma clara los datos que el Instituto Valenciano de Investigaciones Económicas (IVIE) dio a conocer el pasado lunes: la red de sucursales bancarias en la Comunitat Valenciana ha pasado de algo más de 5.000 en 2008 a 2.638 en 2017 -el descenso es del 48 %, superior al 42 % del conjunto de España-, lo que, a su vez, ha tenido como efecto la extensión imparable de la exclusión financiera. Tan es así que en la actualidad 248 de los 542 municipios de la Comunitat Valenciana -un 45,8 %- carecen de oficinas bancarias. En términos de población, los datos no son tan dramáticos, porque en esas poblaciones viven 135.814 habitantes, solo el 2,7 % del total. Ninguna localidad con menos de 100 residentes tiene oficina bancaria.

Pero esta dinámica no se ha detenido. Ni mucho menos. El director adjunto del IVIE, Joaquín Maudos, asegura con rotundidad que «irá a más» y recuerda al respecto el anuncio reciente de CaixaBank del cierre de 821 sucursales entre 2019 y 2021. BBVA ha clausurado en este 2018 casi 180 oficinas. «Otras entidades van a seguir este mismo camino», añade antes de puntualizar que «la rentabilidad de la banca española es baja, inferior a la que pide el accionista». Así que los esfuerzos irán en esa dirección. Además, el Banco de España y el BCE «piden que mejoren su eficiencia las entidades españolas y, para ello, hay que recortar los gastos, lo cual se consigue sobre todo con la reducción de oficinas». El también catedrático de Análisis Económico de la Universitat de València asegura que «no hay más remedio» y precisa al respecto que España es el país de la Unión Europea con las oficinas más pequeñas: una media de 6,5 empleados frente a los 15 del resto de Estados de la UE. Eso explica en parte la dinámica en que está inmersa la gran mayoría de los bancos: concentrar su operativa en sucursales más grandes en las que prima el asesoramiento financiero sobre los clásicos servicios bancarios, que se relegan al cajero automático o el canal online.

No obstante, Joaquín Maudos confiesa un cierto optimismo en relación a la exclusión financiera. Y es que, en su opinión, el ajuste en las poblaciones de menos de mil habitantes prácticamente está ya finalizado. En el futuro, por tanto, ahí «no habrá casi más cierres, lo que implica que la población sin oficinas va a crecer muy poco». La clausura de establecimientos que seguirá produciéndose en los próximos años se va a centrar en los municipios de más de 5.000 habitantes, donde, «aunque cierre una entidad, siempre quedarán otras para evitar la exclusión». Maudos considera que en las poblaciones que se han quedado sin sucursal la banca online «puede paliar los efectos perniciosos» sobre la clientela, sobre todo si se salvan dos grandes obstáculos: el estar integradas por un colectivo de edad avanzada y apegada a los viejos usos bancarios y que llegue internet a esas zonas, cosa que no sucede en todos los casos. De ahí que opine que el sector público «tiene que hacer inversiones». Otra fórmula, «pionera en España», es la que ha presentado esta semana la Generalitat, consistente en subvencionar con 10.000 euros el alquiler de cajeros en 95 municipios valencianos que se han quedado sin sucursal. El director adjunto del IVIE precisa que permitirá sacar de la exclusión a 50.000 personas por solo 20 euros por habitante al año.

Cajas rurales

Las cajas rurales, según su criterio, juegan un papel relevante en la lucha contra la exclusión, porque están muy apegadas a las zonas menos urbanas y más agrícolas, en especial en la Comunitat Valenciana, donde se mantiene casi la mitad (una treintena) de todas las cooperativas de crédito españolas. En Castelló -la provincia más castigada, tras Barcelona, en el cierre de oficinas- tienen una presenciar significativa. No obstante, Maudos expresa inquietud, porque estas entidades «tienen unos niveles de rentabilidad bajos que se explican porque su misión no es repartir dividendos. Ahora bien, el BCE les exige solvencia y eso solo se logra destinando más parte del beneficio a capital. Por eso no me extrañaría que alguna de las rurales cierre oficinas en los próximos años». Pues, vaya.