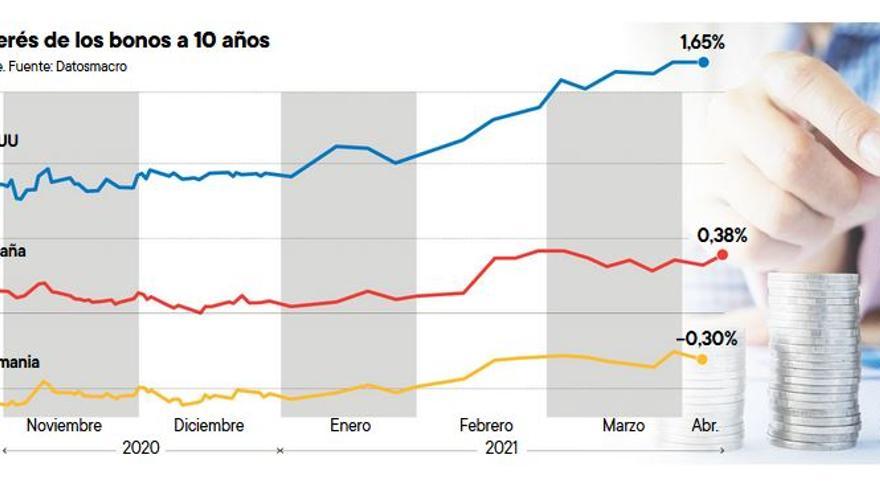

La rentabilidad del bono de deuda estadounidense a diez años se ha disparado desde comienzos de año el 81,31% (pasó del 0,91% de rendimiento nominal al 1,65% el pasado viernes, tras haber alcanzado el 1,71% el pasado día 1) y esa misma tendencia se ha extendido, con distintas intensidades, a los títulos de deuda soberana de otros países avanzados: el bono español rinde el 850% más; el japonés, el 233%; el británico, el 169% y el alemán, el 42%.

Detrás de este revulsivo, que ha amainado en las últimas fechas sin que se atisbe aún si la calma perdurará o es sólo una tregua en la escalada, está la expectativa de una posible salida vigorosa de la crisis en los próximos meses y el temor a un repunte consecuente de la inflación, lo que se podría ver agravado por otros factores concurrentes que, de activarse –como presumen los más agoreros y los inversores que están forzando una mayor remuneración en los mercados de bonos–, sumarían más tensiones a los precios.

Las consecuencias, no obstante, ya se están dejando sentir en otros activos y mercados, y, aunque las tasas de interés de los bonos soberanos siguen siendo muy bajos en términos comparados e históricos (el bono español a diez años remuneraba el viernes sólo el 0,38% en el mercado entre particulares; el británico, el 0,78%; el japonés, el 0,10%; el suizo, el -0,28% y el alemán, el -030%)), la tendencia alcista en la que se han internado las rentabilidades exigidas por los inversores ha hecho cundir la alarma por la velocidad e intensidad de su remontada.

Aunque en tasas aún muy bajas, la remuneración de la deuda escaló el 850% en España desde enero

Existe el temor a que, de producirse la continuidad de este movimiento, se endurezcan prematuramente las condiciones financieras para los agentes públicos y también privados, lo que, en función de su intensidad, podría cercenar o al menos dificultar la salida de la crisis, dado que el conjunto de las economías -como han argumentado en las últimas semanas los principales bancos centrales- siguen precisando aún políticas monetarias muy laxas y fiscales muy activas para superar los daños de la pandemia y afianzar la recuperación.

El elevado endeudamiento público mundial (equivalente al 90% del PIB global, según el Fondo Monetario Internacional, a causa de los gigantescos desembolsos públicos realizados por los Gobiernos para luchar contra el covid y para brindar amparos al desplome de la actividad económica) y los también cuantiosos débitos privados introducen una cautela adicional ante el riesgo de una subida demasiado rauda y agresiva de las tasas de interés.

Porque, aun cuando los bancos centrales mantienen su compromiso de sostener por más tiempo los tipos a corto plazo en los insólitos niveles nulos e incluso negativos actuales, los inversores que operan en el mercado de deuda, y que son los que determinan los tipos a largo plazo, están siendo capaces de depreciar el valor de los bonos y de incrementar con ello su rentabilidad, doblegando de este modo la voluntad de las autoridades monetarias, y esto pese a que los bancos emisores siguen adquiriendo cantidades masivas de títulos (la Fed ha estado invirtiendo 120.000 millones de dólares al mes y el BCE, unos 54.000 millones de euros) para intentar mantener bajo control los tramos largos de la curva de rendimientos.

Operatoria. El repunte de la rentabilidad de los bonos de deuda pública –y que, en tanto que activos considerados de menor riesgo, marcan tendencia para el resto de títulos, caso de las emisiones de deuda corporativa de las empresas– está siendo propiciado por una salida de los inversores de la deuda soberana. En unos casos se produce por la convicción de que la economía entrará en una fase de recuperación vigorosa tras la campaña de vacunación (a ello apuntan todas las predicciones de los organismos internacionales), por lo que, en esa expectativa, la deuda soberana merma su atractivo como valor refugio. Esta consideración, ligada a la mayor confianza de los agentes (como evidencian los indicadores al uso y el VIX o “índice del miedo”) también explica la caída del precio del oro después de la fortísima remontada que protagonizó durante los confinamientos de la primera mitad de 2020.

El otro gran desencadenante es la previsión de un alza de la inflación en paralelo a la recuperación económica, por lo que los inversores deshacen sus posiciones en bonos adquiridos a tipos de interés ínfimos, y que no cubren por ello el riesgo inflacionario, mediante su venta en el mercado de segunda mano. La consecuencia de una salida apresurada e intensa de papel es la caída del precio de los bonos, por lo que, siendo su remuneración fija hasta el vencimiento de los títulos, su menor precio –a igual retribución– entraña un alza de su rendimiento porcentual. Este fenómeno de repunte de los tipos de la deuda se contagiará a las nuevas emisiones que hagan los Tesoros, dado que para sus próximas colocaciones de deuda deberían al menos igualar las condiciones existentes en el mercado entre particulares. Para ello los estados tendrán que incrementar en el mercado primario de deuda las primas por inflación que ya están exigiendo los inversores en el secundario.

Muchos gobiernos –caso del español– estuvieron aprovechando las excepcionales condiciones existentes hasta ahora, gracias a la fastuosa expansión monetaria, para renovar deuda a las aún bajísimas tasas vigentes (España todavía cobra, en vez de pagar, por endeudarse en plazos de hasta 15 años en el mercado primario) y para prorrogar esas óptimas circunstancias ampliando los plazos de vencimiento. Pero, aun así, el contagio de un ascenso sostenido de los rendimientos sería inevitable, con el consiguiente encarecimiento del servicio de la deuda y su impacto en los déficits fiscales.

Causas. La fuerte sacudida que viven los mercados de deuda emana de EE UU y comenzó a esbozarse en agosto, aunque cobró notoriedad desde que el 9 de noviembre las farmacéuticas Pfizer y Biontech presentaron su vacuna contra el covid. La fuerte espiral en la tendencia alcista de las tasas de interés se relanzó aún más en enero, tras la aprobación del programa de estímulo fiscal del presidente Joe Biden por 1,9 billones de dólares (Plan de Rescate Americano), y que se suma al Plan Cares de 2,3 billones (pactado por republicanos y demócratas aún bajo la presidencia de Donald Trump) y a dos nuevos programas de gasto e inversión que pretende poner en marcha Biden por otros 3,5 billones, lo que dio alas –junto con la aceleración de las vacunaciones con la nueva Administración demócrata–, al optimismo sobre la recuperación y también al temor de un aumento adicional del déficit fiscal, que Trump ya había elevado el 66%.

El fenómeno emana de EE UU tras el anuncio de las vacunas y la aprobación del gran plan de Biden

El alza de los tipos a largo plazo –mientras los bancos centrales mantienen las tasas a corto en el 0% o en su entorno– ha supuesto una incipiente normalización de la curva de rendimientos, con lo que esta gráfica positiva y creciente –propia de situaciones óptimas, dado que la lógica implica que los rendimientos sean superiores cuanto mayor sea el plazo– retroalimenta la percepción de los inversores en la medida en que es un signo indicativo de crecimiento, del mismo que las curvas plana e invertida auguran estancamiento y recesión.

Y la mejora de las expectativas es la que ha suscitado el repentino temor al alza inflacionaria. Esta apreciación se ve alimentada por la gigantesca ofensiva monetaria acumulada desde la crisis anterior (el balance del BCE supone ya el 63% del PIB del área monetaria; los de la Fed y el Banco de Inglaterra, el 37% y el del Banco de Japón, el 131%), por las inyecciones masivas de liquidez realizadas por los bancos centrales y por los más de 16 billones de dólares de estímulo fiscal que han acometido los Gobiernos, según la última estimación del FMI, contra la pandemia.

La enorme tasa de ahorro que han atesorado ciudadanos y empresas por el covid (1,6 billones de exceso en EE UU y 108.000 millones en España, de los que 30.000 millones se considera ahorro forzoso y el resto, prudencial) agrega temor a un repunte súbito de la demanda interna cuando se restablezca la normalidad, aunque algunos centros de estudio (caso del Banco de España) creen que ese trasvase al consumo será parcial.

El efecto base (comparativa con el infausto 2020) ejercerá también un efecto de elevación estadística del IPC. Y la mayor tolerancia anunciada por los bancos centrales (la Fed alertó en agosto, y lo ha repetido recientemente, que no subirá sus tasas de inmediato aunque la inflación rebase el objetivo tradicional del 2% mientras que no se consolide la tendencia y se afiance la recuperación del PIB y del empleo) ha acrecentado la susceptibilidad del mercado de bonos al coste de vida por el temor a que no se atajen con prontitud los eventuales repuntes de precios, lo que mermaría el rendimiento real de los títulos de deuda (una vez aplicado el IPC al interés nominal) y explica la mayor exigencia de remuneración a los Gobiernos que los emiten.

Factores. Esta cautela se ha visto acrecentada por la constatación de que, como consecuencia de las reducciones de oferta por los ceses de actividad en 2020, las perturbaciones en las cadenas globales de suministro por las restricciones del transporte y la movilidad, y la impetuosa recuperación inesperada de la gigantesca economía china y su acaparamiento de todo tipo de insumos, las materias primas, los fletes marítimos y los alimentos llevan meses en una espiral de carestía, cuyo impacto se transmite al conjunto de las economías y sectores. Los estrangulamientos de la oferta y la recuperación de la demanda están generando a su vez desajustes en el abastecimiento mundial y escasez de numerosos productos, como microprocesadores, acero, plásticos... e incluso componentes de bicicletas, todo lo cual es inflacionario. Los precios de la energía también alimentan esta tendencia.

Fuerzas deflacionistas. El impacto real y duradero de estos fenómenos está en discusión. Muchos de los factores que explican el riesgo reflacionario se prevé que sean transitorios y pasajeros. Y la economía sigue estando muy atenazada por fuerzas deflacionistas estructurales que vienen actuando desde los años 80, caso de la globalización, la gran capacidad exportadora china a precios bajos, la competencia mundial de la mano de obra, la pérdida de capacidad negociadora de los sindicatos, la revolución tecnológica y la digitalización, el envejecimiento demográfico y otros.

Todo ello explica que la fortísima expansión monetaria realizada en el mundo no fuese capaz de revertir el riesgo de deflación ni aun en los momentos de mayor crecimiento y de creación de empleo tras la crisis financiera de 2008, en lo que se dio en llamar “la nueva normalidad” y “el estancamiento secular”, y que la denominada curva de Phillips (que vincula el aumento de la inflación a la creación de empleo) no se materializase en los años de crecimiento económico que antecedieron al estallido de la pandemia.

Los gobiernos han gastado más de 16 billones de dólares en estímulo fiscal contra la pandemia

Por estas razones, que en algunas áreas (casos de la Eurozona y España) la inflación haya recuperado en marzo niveles previos al covid (1,3%), aun cuando lejos aún del objetivo (cercano al 2%), no ha motivado la inquietud de las autoridades. Tampoco en EE UU, donde la secretaria del Tesoro, Janet Yellen, dijo en febrero que “la inflación es un riesgo controlable”. Y el directivo del FMI Tobias Adrian, responsable de Mercados Monetarios y de Capital, sostuvo hace unos días que no hay evidencia de que un repunte de los precios tenga traslado a las proyecciones a medio plazo.

Inflación positiva. Una recuperación moderada de la inflación no sólo no es negativa sino que sería lo correcto en un contexto de recuperación económica. La anomalía ha sido lo contrario. Y el comportamiento del mercado de bonos lo que está anunciando es la salida de la crisis más aguda desde la Gran Depresión, por lo que debería ser un signo alentador. Y más cuando, como escribió John K. Galbraih, “los precios en alza estimulan el ánimo de los empresarios y fomentan la actividad económica, de la misma manera que la bajada los deprime”.

La normalización permitiría a su vez replegar el mayor experimento conocido de ofensiva monetaria, que ha llevado al absurdo de que los prestamistas paguen a los prestatarios (una perversión de la lógica económica cuyos efectos están por calibrar), y restablecería el margen de acción de los bancos centrales para afrontar futuras crisis.

En un mundo supraendeudado cierta inflación sería bienvenida para reducir el peso de los débitos, a condición de que no se materialice el riesgo de hiperinflación que auguran los “halcones” y siempre que su intensidad no obligue a subidas tempranas y enérgicas de los tipos de interés, lo que podría frenar la recuperación y agrandar los déficits.

El principal riesgo está en todo caso en la diferente velocidad de salida de la crisis entre distintas áreas económicas, como ya ocurrió en la anterior recesión. Un cierto endurecimiento de las condiciones financieras en EE UU podría llegar a ser conciliable con la fase más avanzada de recuperación en la que está entrando el país pero su inevitable contagio a otras zonas monetarias más retrasadas en su relanzamiento podría ser muy perjudicial para ellas. Esto explica que el BCE decidiera el pasado día 11 intensificar las compras mensuales de bonos hasta una horquilla entre 80.000 y 100.00 millones mensuales para intentar frenar el efecto arrastre y que los tipos de la deuda no sigan en la Eurozona la estela norteamericana. Se trata además de evitar que se reabra la divergencia de las primas de riesgo entre el norte y el sur.